万が一の火災に備えていますか?札幌市民共済の火災共済は、地域に根差した「相互扶助」の精神で、組合員の安心な暮らしを支えています。加入条件から保障内容、費用共済金、再取得価額特約、自然災害見舞金まで、あなたの家を守るための仕組みを徹底解説します。

.png)

「火災共済」と聞くと、皆さんは何を思い浮かべますか?やはり「火事」による被害が一番に頭に浮かぶのではないでしょうか。もちろん火災による損害は最も重要な保障対象ですが、実は札幌市民共済の火災共済は、皆さんの暮らしを守るために、もっと幅広い「もしも」の時に備えています。その「もしも」の具体的な内容を詳しく見ていきましょう。

札幌市民共済の火災共済が対象とする損害は、大きく分けて以下の6つです。これらを総称して「火災等」と呼んでいます 。

これは皆さんが一番イメージしやすい、いわゆる「火事」による損害です。人の意図に反して、あるいは放火により発生・拡大し、消火の必要がある燃焼現象に伴う損害を指します 。燃えてしまったもの、焦げてしまったものだけでなく、消火活動による水濡れや建物の破壊も含まれます 。

これは皆さんが一番イメージしやすい、いわゆる「火事」による損害です。人の意図に反して、あるいは放火により発生・拡大し、消火の必要がある燃焼現象に伴う損害を指します 。燃えてしまったもの、焦げてしまったものだけでなく、消火活動による水濡れや建物の破壊も含まれます 。

消防士さんが消火のためにドアを壊したり、水をかけたりして生じた損害も、しっかり保障の対象となりますのでご安心くださいね 。

ただし、燃焼機器や電気機器などの過熱により生じた、その機器のみの損害は対象外となります 。例えば、アイロンの消し忘れでカーペットが焦げた場合、ハガキ大程度まで焼焦損(黒くなった状態で発火寸前のもの)した場合は「火災」として扱われることがあります 。

気体や薬品などの急激な膨張による破裂または爆発による損害がこれにあたります 。

気体や薬品などの急激な膨張による破裂または爆発による損害がこれにあたります 。

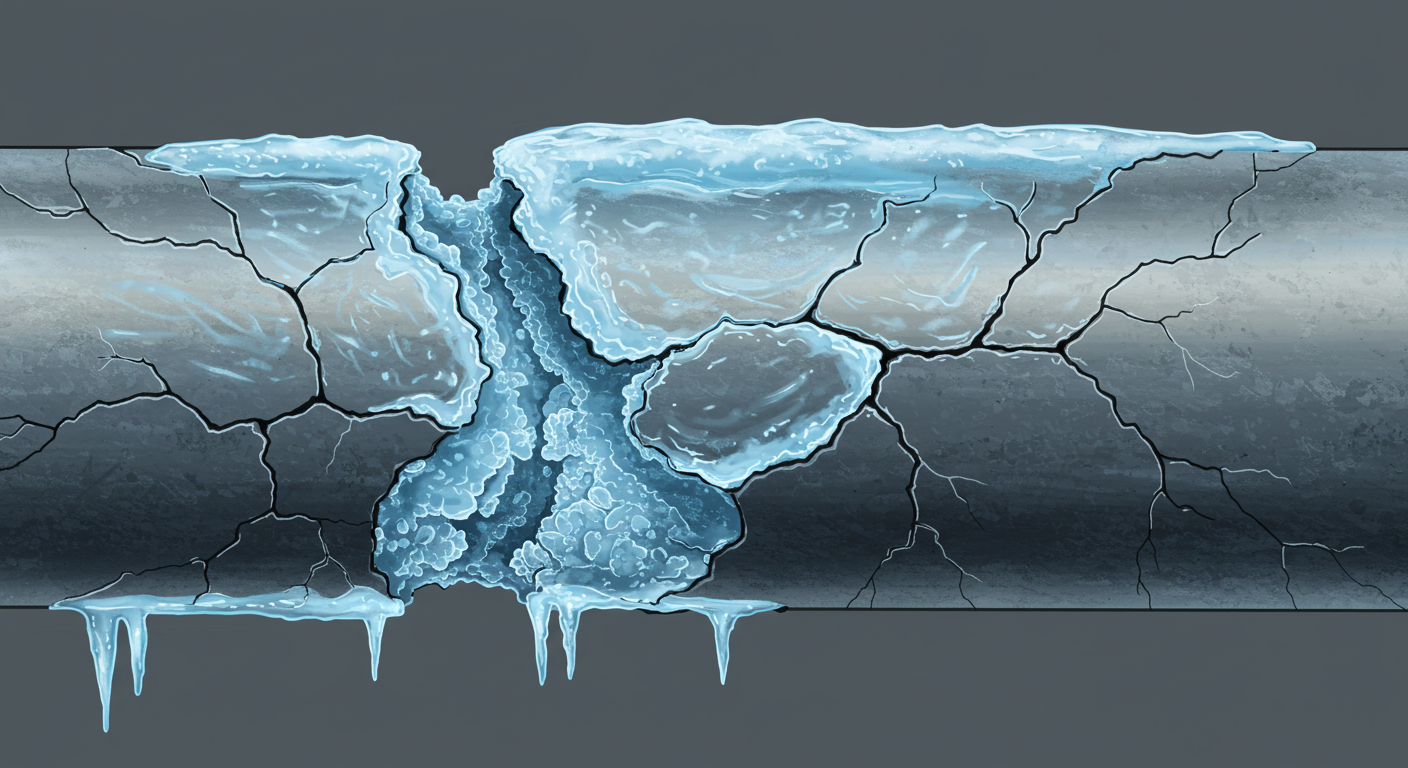

意外に思われるかもしれませんが、冬場の水道管の凍結による破裂・爆発による損害もこの「破裂・爆発」に分類されます 。

水道管の老朽化による破裂も、凍結が原因であれば対象となるので、寒い地域にお住まいの方には特に心強いですね 。ただし、凍結による水道管や水管の破裂・爆発により生じた水濡れ損害自体は、この項目では除かれています 。

これはめったにないことですが、もしも航空機が自宅に墜落したり、その部品が落下してきたりした場合の損害も対象となります 。

これはめったにないことですが、もしも航空機が自宅に墜落したり、その部品が落下してきたりした場合の損害も対象となります 。

飛行機、ヘリコプター、グライダー、飛行船など「航空法」に定められた「人が乗って空を飛ぶことのできる物」が航空機に該当します 。

気象観測用の無人の気球やドローン、リモコン飛行機などは航空機に該当しません 。

車両(道路交通法第2条(定義)第1項第8号に定める車両)やその積載物が建物に衝突または接触することによる損害も保障の対象です 。

車両(道路交通法第2条(定義)第1項第8号に定める車両)やその積載物が建物に衝突または接触することによる損害も保障の対象です 。

車両には自動車、原動機付自転車、軽車両、トロリーバス、および軌道用車両(電車、汽車など)が含まれます 。ただし、ここには重要な例外があります。それは、共済契約者やそのご家族など、同一世帯に属する親族、または親族以外の同居者が所有または運転する車両やその積載物による損害は除かれる点です 。

ご自身の車でうっかり自宅にぶつかってしまっても、残念ながら共済金は支払われませんのでご注意ください 。

落雷による衝撃損害や、送電線への落雷による電気機器への波及損害も含まれます 。

落雷による衝撃損害や、送電線への落雷による電気機器への波及損害も含まれます 。

落雷は予測が難しく、突然の被害に見舞われることが多いので、この保障は非常に重要です 。

これが意外と日常生活で起こりやすい損害かもしれません。ただし、自然現象に伴うものは除かれます 。

:同じ建物の他人の居室で生じた、不測かつ突発的な事故に伴う漏水、放水または溢水による水濡れ損害がこれにあたります 。

他人の居室とは、共済契約関係者以外の者が占有する居室を意味し、所有者が誰であるかは問いません 。事務所や店舗、空き室、上階居室のベランダなども含まれます 。

給排水設備に生じた不測かつ突発的な事故に伴う漏水、放水または溢水による水濡れ損害も対象です 。

給排水設備に生じた不測かつ突発的な事故に伴う漏水、放水または溢水による水濡れ損害も対象です 。

給排水設備には、給水(給湯を含む)・排水を主要の用途にもつ建物や、地面や地中に固定された設備が含まれます 。

例えば、水道管(建物外部のものも含む)、排水管、流し台、洗面台、湯沸かし器などが含まれます 。老朽化による水道管の破損も対象となる場合があります 。ただし、給排水設備自体の欠陥や腐食、サビ、カビ、虫害などの自然の消耗による損害は除きます 。また、雨や雪、氷などの自然現象による水漏れ(スノーダクトのオーバーフローなど)も対象になりません 。

このように、火災共済は「火事」だけでなく、日々の暮らしで起こりうる様々な「水回り」の事故や、予期せぬ「外部からの衝撃」にも対応していることがお分かりいただけたでしょうか。

火災共済に加入する最大の目的は、万が一の事故で建物や家財が損害を受けた際に、その経済的損失を補ってもらうことです。

札幌市民共済の火災共済は、この「火災等共済金」をお支払いすることで、組合員の皆様の生活再建をサポートします。

火災等共済金の額は、当該共済契約の共済金額を限度として算出されます 。

損害の額と共済の目的の価額(共済価額)は、損害が生じた場所と時における時価額に相当する額によります 。

共済金額が共済価額の70%に相当する額以上の場合:損害の額がそのまま火災等共済金の額となります 。

共済金額が共済価額の70%に相当する額未満の場合:以下の計算式で算出された額が火災等共済金となります 。

火災等共済金の額=損害の額× 共済金額/共済価額×0.7

この計算式は少し複雑に見えるかもしれませんが、大切なことは、ご自身の加入している共済金額が、建物の価値に対して十分であるかということです。

十分な共済金額を設定しておくことで、万が一の損害時に、より手厚い保障を受けることができます。

例えば、建物の損害が1,000万円で、共済価額が1,800万円、ご自身の共済金額が1,000万円だった場合を考えてみましょう。

この場合、共済金額1,000万円は共済価額1,800万円の70%(1,260万円)を下回ります。そのため、上記計算式が適用され、お支払いされる火災等共済金は約793万円となります 。実際の損害額1,000万円には満たないため、自己負担が発生することになります。

このような事態を避けるためにも、ご自身の建物の価値に見合った適切な共済金額を設定することが非常に重要です。札幌市民共済では、皆様が十分な保障を受けられるよう、組合員ファーストの視点から誠実にアドバイスさせていただきます。

ここまで、札幌市民共済の火災共済がどのような損害を対象とし、どのように火災等共済金が支払われるのかを詳しく見てきました。

「火災共済」は、単に「火事の時に役立つもの」という認識から、「日常生活に潜む様々なリスクから、私たち一人ひとりの暮らしを守ってくれる、心強いセーフティネット」へと理解が深まったのではないでしょうか。

水漏れや落雷、自動車の飛び込みといった、意外な「火災等」の範囲。そして、損害の状況に応じた火災等共済金の算定方法。これら全てが、札幌市民共済が長年培ってきた「相互扶助」と「地域貢献」の価値観に基づいています。

私たちは、いつ何が起こるかわからない時代を生きています。

だからこそ、万が一の時に「なるほど、こんな時も助けてくれるのか」「こんな備えがあったのか」と腑に落ちるような、確かな安心が必要なのです。札幌市民共済の火災共済は、まさにその「なるほど」を実感できる、あなたの暮らしに寄り添う保障です。

この機会に、ご自身の住まいと大切な家財を守る火災共済について、改めて見直してみてはいかがでしょうか。

ご不明な点やご相談があれば、いつでも札幌市民共済生活協同組合にご連絡ください。私たち組合員一同、皆様の安心な暮らしをこれからもサポートしてまいります。